中国星河证券股份有限公司任文坡,翟启迪近期对森麒麟进行接洽并发布了接洽呈文《Q1功绩发达超预期,寰宇化布局执续鼓动保举》,本呈文对森麒麟给出买入评级,现时股价为26.03元。

森麒麟(002984)

中枢不雅点:

事件公司发布2024年一季度呈文,一季度收尾营业收入21.15亿元,同比增长27.59%、环比增长0.73%;收尾归母净利润5.04亿元,同比增长101.34%、环比增长34.28%。

产销放量接头盈利智力莳植,公司24Q1功绩发达超预期一季度轮胎行业合座策动场地保执考究态势,接头西洋经济靠近高通胀压力,公司轮胎性价比、竞争力突显,订单执续供不应求。一季度公司分手收尾轮胎产量、销量807.57、760.71万条,同比分手增长28.00%、15.70%,环比分手变化1.21%、-0.01%。盈利智力方面,一季度公司销售毛利率、销售净利率分手为31.32%、23.82%,环比分手增长3.83、5.96个百分点。环比来看,一季度公司单胎售价基本巩固,盈利智力莳植主要与资本、用度管控智力增强关系。2024年1月,好意思国商务部对泰国乘用车和轻卡轮胎反推销看望第一次年度行政复审终裁遵守公布,行为强制应诉企业,森麒麟泰国将适用单独税率1.24%,倍悦网优配该遵守较原审税率17.06%大幅着落。森麒麟泰国将成为泰国乘用车和轻卡轮胎出口好意思国单独税率最低的企业,行为公司中枢国外基地、公司遑急的盈利引擎,森麒麟泰国的竞争力及盈利智力有望进一步莳植。

国家具牌竞争力突显,积极霸占市集份额西洋经济靠近高通胀压力,国产轮胎性价比、竞争力突显,积极霸占市集份额。2024年1月,好意思国半钢胎、全钢胎入口量分手为1394、506万条,同比分手增长16.69%、29.68%。其中,从泰国、越南入口半钢胎量占比分手为25.64%、10.13%,同比分手加多5.67和3.97个百分点。从泰国、越南入口全钢胎量占比分手为30.00%、15.16%,定投同比分手加多1.74和4.98个百分点。同时,欧盟半钢胎、全钢胎入口量分手为7.77、4.13万吨,同比分手着落3.99%、13.29%。其中,从中国入口半钢胎量占比为56.67%,同比加多2.26个百分点。从泰国、越南入口全钢胎量占比分手为18.80%、10.49%,同比分手变化0.84、-0.87个百分点。

执续鼓动寰宇化产能布局,范围延长赋能成长公司当今领有青岛、泰国双基地,波及半钢胎、全钢胎、航空轮胎等。1)青岛基地,半钢胎瞎想产能1200万条/年,通过智能化翻新后产能已莳植至1450-1500万条/年。此外,公司执续鼓动8万条/年航空轮胎(含5万条/年翻新轮胎)形态建立。2)泰国基地,泰国工场(一期)半钢胎产能1000万条/年;泰国工场(二期)半钢胎、全钢胎产能分手为600、200万条/年,已于2023年投产运转。当今公司正执续鼓动非洲基地“森麒麟(摩洛哥)1200万条/年高性能轿车、轻卡子午线轮胎形态”、欧洲基地“西班牙1200万条/年高性能轿车、轻卡子午线轮胎形态”建立。其中,摩洛哥工场规划2024年四季度投产运转,公司西班牙形态已获取西班牙政府环评批复。跟着上述在建形态逐步投产,公司业务范围有望执续延长,合座竞争力和盈利智力有望进一步抬升。

投资冷落瞻望2024-2026年公司营收分手为92.74、113.39、130.21亿元;归母净利润分手为21.32、23.68、27.17亿元,同比分手增长55.78%、11.05%、14.76%;EPS分手为2.89、3.20、3.68元,对应PE分手为11.88、10.69、9.32倍,保管“保举”评级。

风险领导国际买卖摩擦加重的风险,原料价钱大幅高涨的风险,家具景气度下滑的风险,新建形态达产不足预期的风险等。

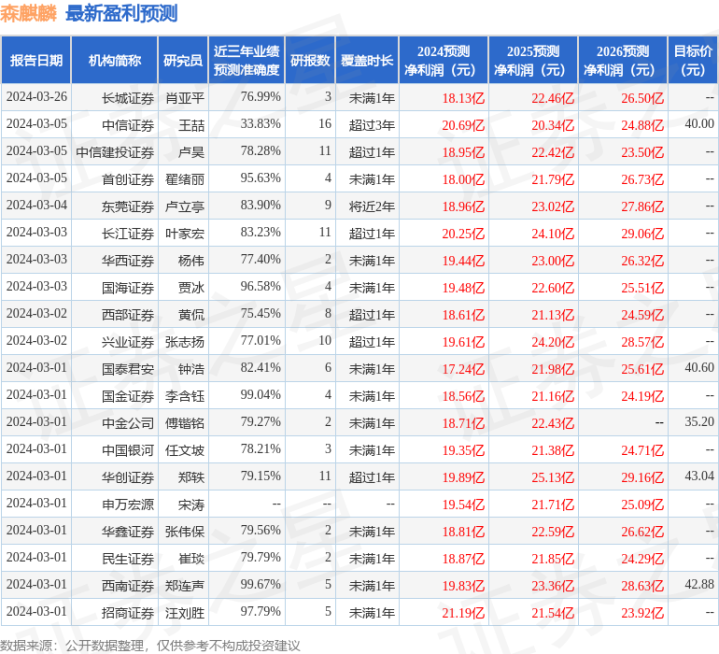

证券之星数据中心证实近三年发布的研报数据盘算,西南证券郑连声接洽员团队对该股接洽较为潜入,近三年预测准确度均值高达99.67%,其预测2024年度包摄净利润为盈利19.83亿,证实现价换算的预测PE为12.79。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级24家,增执评级2家;往常90天内机构方针均价为40.38。

- AI算力何如“东谈主东谈主可用”?中国电信给放洋产化谜底2025-08-06

- 助力天下文化遗产保护 中国游戏的数字文保处置决策亮相世遗大会2025-08-04

- “好屋子”若何造(中国说念路中国梦)2025-07-25

- 于两种感受间读懂中国信心(指摘员不雅察)2025-07-25

- 专访星展中国行长、行政总裁郑想祯:新场面下,民营企业“出海”仍是翌日发展的历久趋势2025-04-28

- 用友与中国化学数科公司收尾政策合营2025-04-14