2025年港股市集以公共IPO募资榜首之位强势领跑。截止7月25日,香港IPO融资总数达1273.6亿港元,超2023-2024年总和,创2021年以来新高。其中宁德期间港股上市后较A股溢价近40%的荒僻情景,激励投资者打新飞扬。

港股IPO市集近况:A to H上市火热;市集情感泄露改善

字据中金公司的论说,本年以来,跟着港股市集回暖与政策的援助以致饱读舞,IPO市集也愈动怒热。截止7月25日,2025年已有52家公司登陆港股上市,接近2024和2023年全年的75%(均为70家)。

这其中的一个新趋势是,自昨年9月好意思的港股上市以来,越来越多的A股公司也接受赴港上市。当今已有包括好意思的集团、宁德期间与恒瑞医药等13家A股龙头企业登陆港股,后续更有超越50家A股裸露赴港上市蓄意,呈现A to H上市握续火热的势头。

关于为何越来越多的公司,尤其是A股公司接受赴港上市?中金公司给出明白:

开首是国内务策环境援助,举例《5项老本市集对港伙同法子》明确援助内地行业龙头也赴港上市。其次是公司自己拓展国际业务需要,如构开国际融资平台、满足公司国际业务拓展等国际化计谋愈加贴近国际投资者、以及琢磨到部分公司A股外资握股占比还是较高,港股上市可进一步擢升国际投资者占比等身分。此外,本年以来港股流动性与情感齐泄露改善。

昨年“924”宏不雅政策转向,本年头DeepSeek横空出世,再加上港股私有的结构如新花消、互联网、转变药等叙事不休,结构性行情握续活跃,这班师决定了公司的刊行意愿。与此同期,流动性环境改善也不行或缺。

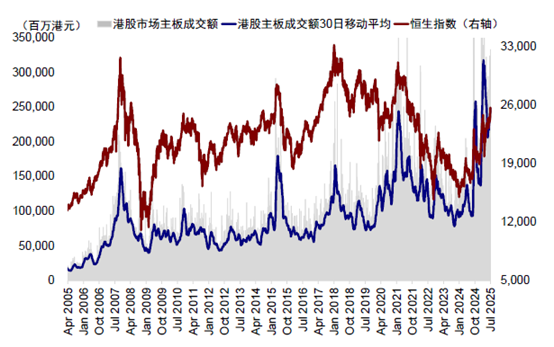

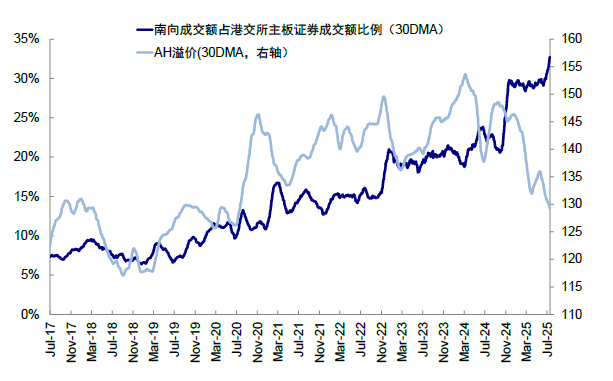

成交活跃度上,年头以来港股主板日均成交额达2423亿港元,泄露高于2024年全年日均1318亿港元和2023年日均1049亿港元。更不必说在内地“资金盛+金钱荒”的大布景下,内地南向资金大幅涌入更是成为了市集资金面的主力。年头以来仅7个月期间内,南向资金共有超8200亿港元流入港股市集,超越2024年全年水平。

IPO增多的影响:短期眷注流动性“抽水”,下半年需求约3,000亿港元;恒久改善市集合构和资金眩惑力

中金公司指出,短期看,港股IPO和配售的增多,会增多市集的流动性需求。字据该券商的测算,下半年港股市集IPO和配售的总畛域约3,000亿港元,较上半年节律以致可能加速。

IPO方面,参考2018年上市轨制改进以来港股递表后的上市概率与所需期间,琢磨到面前上市肯求数目197宗,年内展望或有约60-80家公司有望上市。2018年以来港股IPO平均募资畛域为19.4亿港币,估算下半年或需1200-1500亿港元IPO募资需求。

配售上,企业启动再融资的时机与畛域不仅取决于自己具体的扩展性需求,还会受到市集环境影响,2025年上半年港股再融资畛域达到1738亿港币。基给假定下,下半年港股上市后募资畛域或连接此前水平,展望下半年新增募资1500-2000亿港币。

与此同期,流动性供给方面,南向资金的订价权天然在边缘上和结构上齐不休擢升,但公募与保障等机构的“枪弹”可能并莫得念念的那么多,中金展望年内相对详情增量为2000-3000亿港元,与需求大体相抵,但三季度因为金管局收紧流动性支吾港币弱方保证、以及好意思国7-9月1万亿好意思元阁下的发债岑岭,齐可能造成边缘上的流动性收紧。

港股“打新”策略:大小年和公司相反权贵;小市值和高热度公司前期更好但后期转弱;3个交游日内卖出潜在收益最高,6个月解禁后或反而不宜立即卖出

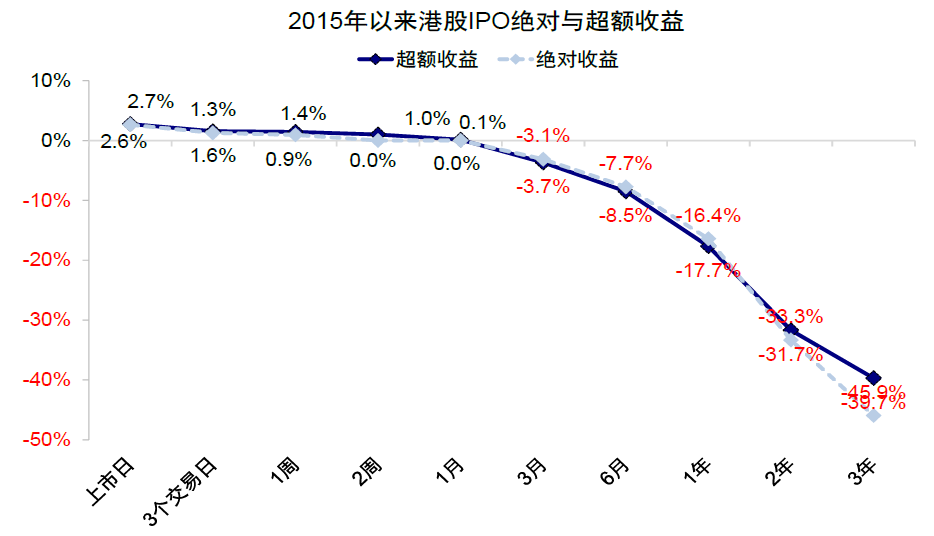

中金分析了2015年以来1232家港股主板上市的IPO推崇(截止2025年7月25日),有三层琢磨:

开首是2014年末沪港通通畅,天然南下资金无法班师参与打新,但沪港通通畅无疑擢升了港股在内地投资者中的眷注度,内地投资者在港股的参与度也逐步抬升。

其次是2018年港股上市轨制改进大幅改变香港IPO结构,新经济与中概股追想公司在此之后成为港股市集上市的主力,定投不外本年以来跟着A to H上市波澜的升温上市公司行业也极度多元,因此将期间范围稳妥扩展大概涵盖更多的公司类型。

终末是IPO推崇受周期性身分影响,2015年于今阅历了2018-2020年IPO飞扬,以及2021-2024年市集冷淡的完满周期,不错更好反应合座高下行周期。

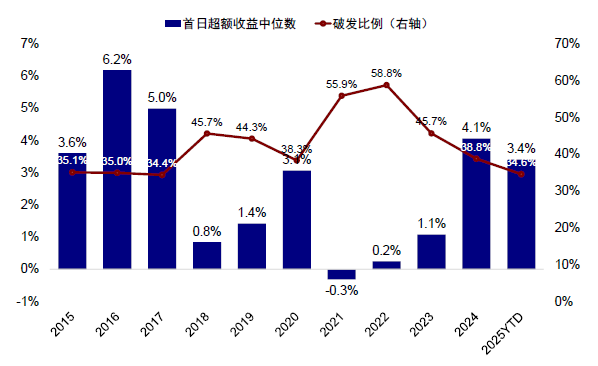

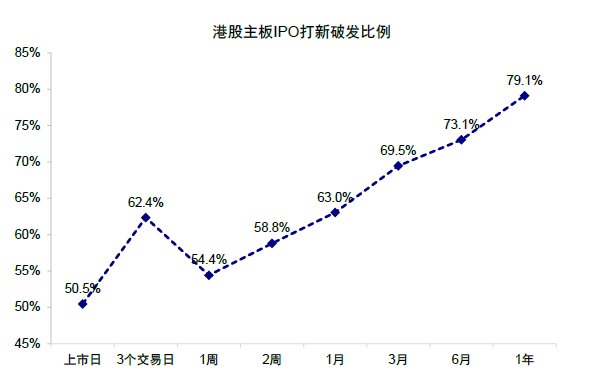

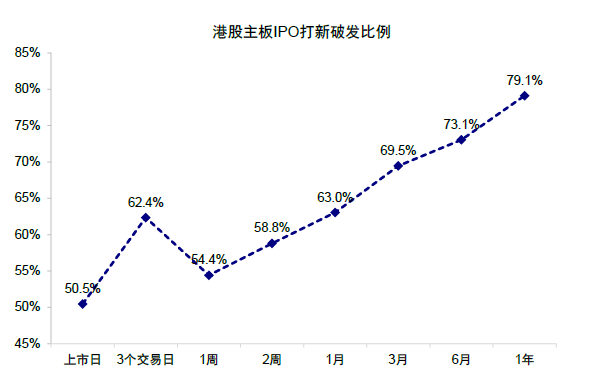

中金还指出,2016-2017年IPO首日推崇最好,逾额收益中位数分歧高达6.2%与5.0%,且破发比例(日内最廉价低于刊行价比例)也较低,仅为35.0%与34.4%。2021-2023年IPO市集热度泄露下滑,2021年首日逾额收益以致为负,破发比例接近60%。

不外这一情况自2024年起泄露好转,天然仍不足2016/2017年水平。2024-2025年的破发比例已分歧降至38.8%与34.6%(2022年最高曾达到58.8%)。2025年头于今首日逾额收益为3.4%,天然不足2024年的4.1%,但也还是是2018年以来的第二高水平。

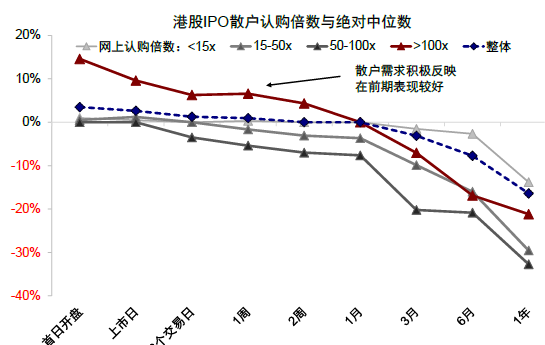

逾额收益随上市期间而递减,上市首日逾额收益约2.7%,但3个月后运行转负至-3.7%。上市1年后,新股逾额收益更是降至-17.7%,意味大多新股在上市后推崇逾期于市集。

一言以蔽之,港股IPO市集化询价机制使得港股IPO不存在握续赋闲的轨制套利(平均胜率也就在50%阁下),因时而异(大小年相反权贵)、因神态而异(不同公司相反权贵)、且逾额收益随期间递减,因此需要精选而非多数撒网。

如何接受打新的场所?

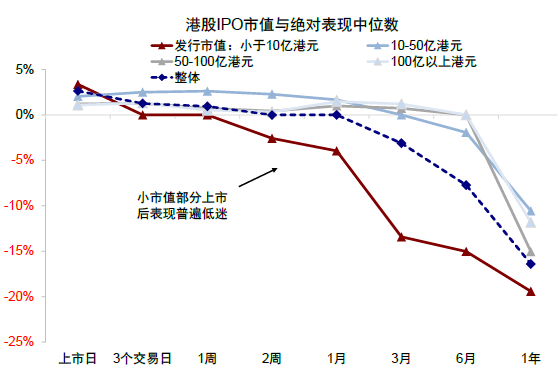

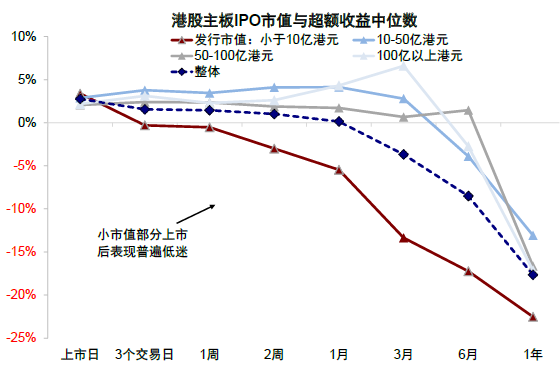

中金公司指出,新经济公司推崇更佳,小市值与高热度公司前期推崇好但后续同样转弱。

行业上,新经济推崇泄露好于老经济行业,其中信息时间与必需花消上市首日逾额收益中位数为4.6%与4.2%,通讯职业板块在上市3日与一周后的逾额收益则达到10%以上。相悖,老经济板块如动力、金融与公用劳动等板块上市3天至一周后跑输市集。

市值上,小市值公司上市首日开首,但随后大市值公司跑赢。从上市首日推崇看,小市值公司(市值小于10亿港元)的逾额收益达3.4%,而大市值(市值100亿港元以上)首日逾额收益为2.2%。不外跟着期间推移,小市值公司推崇泄露逾期,3个月后跑输市集13.4%。大市值公司则跑赢市集6.6%。

热度上,认购倍数更高的项当今期推崇更好,后续转弱。认购倍数越高的IPO上市初期推崇更佳,如认购倍数超100倍时,首日逾额收益中位数达10.1%,不足15倍的场所中位数则仅为0.7%。不外从上市后走势来看,前期散户需求更高的场所反而泄露走弱,3个月后跑输市集5.8%,6个月后更是跑输市集17.5%。相悖,前期认购倍数低的场所(如低于15倍)走势则愈加巩固,3个月后跑输市集1.8%,而6个月后跑输市集5.4%。

若何操作?3个交游日内卖出潜在收益最高,6个月解禁后或反而不宜立即卖出。

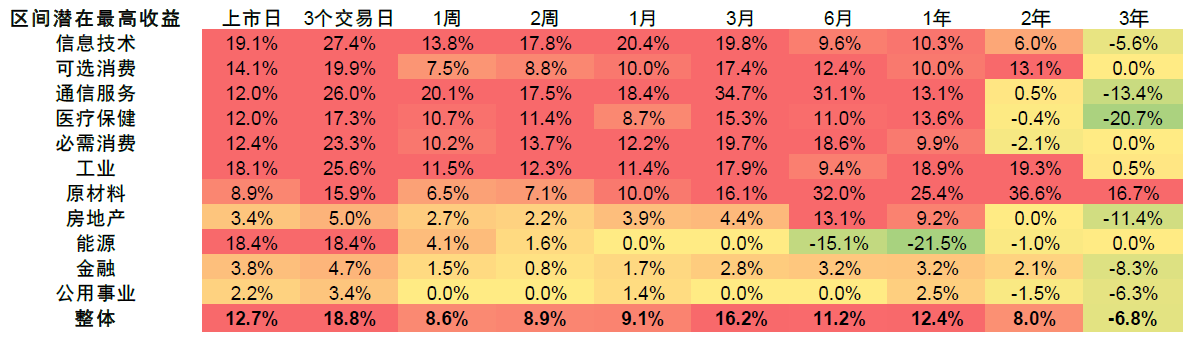

按收盘价相对刊行价经营,港股IPO在首日逾额收益最好,随后逐步走弱。中金公司发现,若按区间最高价经营潜在的最高收益,则收益率的高点频频在上市后3日内出现。上市首日,潜在最高收益的中位数为12.7%,3日区间最高收益中位数为18.8%。因此非基石的庸俗投资者而言,上市后三日内退出的平均收益率最高。

关于需要握有6个月以上的基石投资者而言。解禁期靠拢时,因减握压力,股价在上市后6-12个月多数承压,潜在最高收益率也从上市后3个月的16.2%降至6个月的11.2%,但上市一年后则回升至12.4%。因此基石投资者在6个月限售期完结后坐窝卖出或并非最好接受,关于庸俗投资者反而不错提供一个较好的择机买入优质公司的低谷。

- 政策着力炫夸,一季度破费市集不竭升温,泰康港股通大破费指数(A类:006786;C类:006787)追踪指数估值性价比越过2025-04-25

- 港股窄幅颠簸,DeepSeek公布新专利,恒生互联网ETF握续“吸金”2025-04-22

- 重夺港股订价权?南向资金狂买!外洋压制成分迎来挪动2025-03-12

- 合并神话再起、尾盘急拉涨停 中金公司、星河证券双双否定!2025-03-12

- 港股恒指波幅指数大跌18.2% 预示未来走势平稳向好2024-11-24

- 超90家企业列队上市 港股IPO阛阓回暖2024-05-09