民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对陕西煤业进行接头并发布了接头请问《事件点评:收购集团电力财富,事迹有望增厚》,本请问对陕西煤业给出买入评级,刻下股价为24.79元。

陕西煤业(601225) 事件:2024年12月6日公司发布公告称1)公司将通过非公开契约阵势现款收购陕煤集团抓有陕煤电力集团88.6525%股权,价钱为156.95亿元。2)线路2024年三季度权柄分拨预案,拟每10股派1.03元,所有派发现款红利10.0亿元。 收购电力集团有望增厚上市公司利润6.77%,远期或具备翻倍空间。凭据公司发布的评估请问,陕煤电力集团主生意务为火力发电,下辖10个子公司,其中在运燃煤机组总装机容量为8300MW,在建燃煤机组总装机容量为10000MW,2024年1-10月杀青归母净利润13.58亿元,年化归母净利润16.29亿元,辩论88.6525%股权,以咱们预测陕西煤业2024年归母净利润为基数测算,并表后上市公司利润有望增厚6.77%。辩论到公司在建燃煤机组总装机容量高于刻下在运装机容量,假定刻下盈利水平不错看护,畴昔在建机组一都投运后电力集团的盈利有望翻倍。 收购对价156.95亿元,估值相对较低。凭据公司发布的评估请问,收购方向电力财富2024年1-10月的账面净财富为117.78亿元,收购价钱对应1.5倍PB,低于A股29家火电上市公司平均PB(1.64倍)。据公告,评估升值部分主要为控股永远股权投资单元中固定财富、无形财富—地盘使用权评估升值以及部分参股永远股权投资单元评估升值。PE角度来看,收购对价对应的PE约为11倍,低于A股29家火电上市公司平均PE(20倍)。 公司分成频次栽培,股票操作高股息特质显贵。2024年三季度权柄分拨预案,拟每10股派1.03元,所有派发现款红利10.0亿元,占当期归母净利润的6.27%。与上次中期利润分配金额统一谋略,共计现款分成金额20.56亿元,占当期包摄于母公司鞭策净利润的12.90%。以累计分成金额测算,股息率0.86%(基于2024年12月6日股价)。公司容许2022-2024年现款分成不低于当年可供分配利润的60%,以咱们预测陕西煤业2024年归母净利润为基数测算,股息率5.3%。公司股息率较高,同期栽培分成频次,股息极具投资价值。 投资漠视:公司资源资质行业逾越,资本上状态显,现款奶牛属性强,永远投资价值高,咱们预测2024-2026年公司归母净利为213.52/229.63/239.19亿元,对应EPS辞别为2.20/2.37/2.47元,对应2024年12月6日收盘价的PE辞别为11/10/10倍。看护“保举”评级。 风险指示:煤价大幅下行;卑鄙需求改善不足预期;资本超预期上涨;收购集团电力财富对事迹的增厚不足预期。

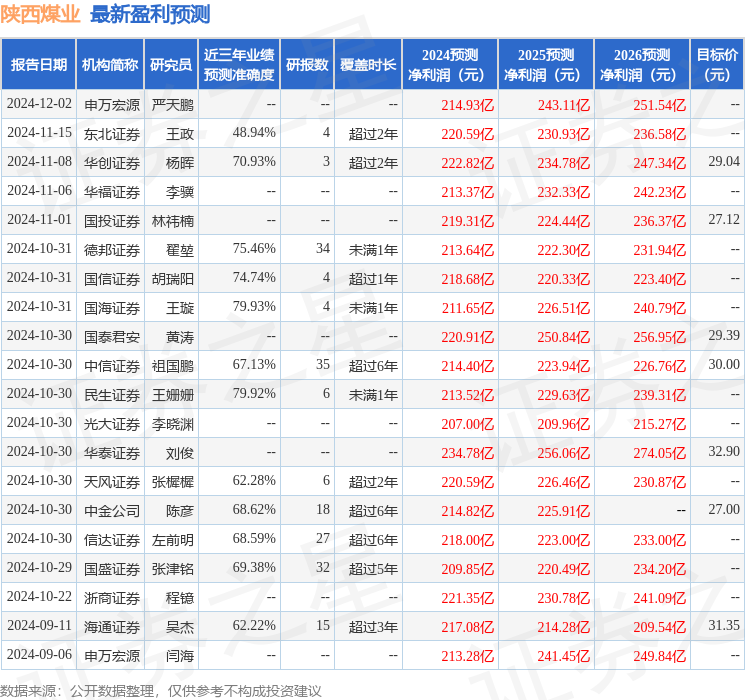

本站数据中心凭据近三年发布的研报数据谋略,国海证券王璇接头员团队对该股接头较为长远,近三年预测准确度均值为79.93%,其预测2024年度包摄净利润为盈利211.65亿,凭据现价换算的预测PE为11.37。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增抓评级4家;往常90天内机构盘算均价为28.96。

以上推动作本站据公开信息整理,由智能算法生成,不组成投资漠视。

- 华安年年盈A,华安年年盈C: 华安年年盈如期绽开债券型证券投资基金更新的招募说明书2025-07-16

- 招商添华纯债A,招商添华纯债C: 招商添华纯债债券型证券投资基金更新的招募讲明书(二零二五年第二号)2025-07-152025-07-16

- 南极电商: 5月21日秉承机构调研, 广发证券、博时基金等多家机构参与2025-06-03

- 半导体开辟ETF易方达: 易方达中证半导体材料开辟主题往复型绽放式指数证券投资基金基金居品贵府提要更新2025-05-19

- 花费ETF易方达: 易方达中证花费50交游型绽放式指数证券投资基金基金产物贵寓选录更新2025-05-19

- 【ESG动态】正直证券(601901.SH)获华证指数ESG最新评级BB,行业名递次382025-04-01